佐藤 祐(さとう ゆう)です。(@TSUMITATE_NISA)

東京電力ホールディングスの株価は2019年1月1日現在653円です。

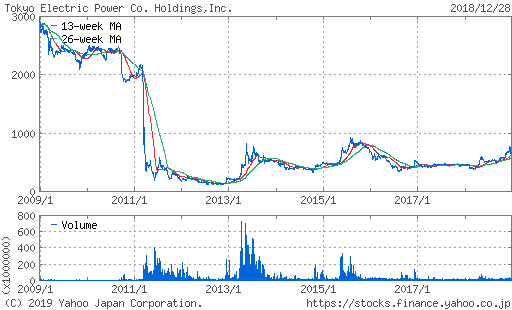

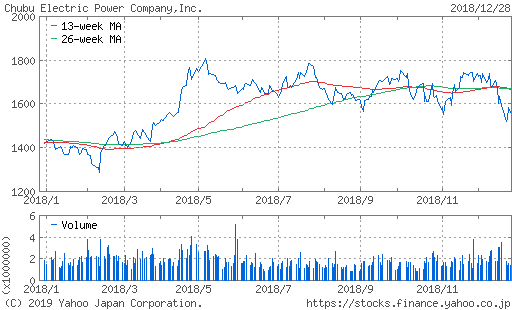

https://stocks.finance.yahoo.co.jp/stocks/detail/?code=9501.T&d=1y

↑こちらは2018年の株価推移であり、3月に底をつけてから12月にかけて株価が右肩上がりになっています。

12月17日には767円の値段をつけています。

東京電力の株価が上昇した理由は第2四半期のの増収と原油安、2019年1月からの電気料金値上げが関係しています。

東京電力は原発事故後に莫大な負債を抱え、株価も暴落し、世間から非難を浴びるクソ株となりましたが、倒産していません。

2011年の3月の事故をきっかけに2100円あった株価は120円という大バーゲンセールとなってしまいました。

この時に株を持っていた方は発狂していたと思います。かわいそうに。

そんなこんなで120円を付けた東京電力の株価も2015年9月には900円台まで上がりましたが、その後は低飛行を続けております。

東京電力は事故後から7年連続で増収増益となっており、ビジネスとしてはうまくいっています。

2018年の株価上昇はそういった東京電力の業績を見て回復しているという判断から買われています。

また、世界情勢を見てみると原油価格が下がってきており、燃料費が安くなっていることも追い風になっています。

電気料金については東京電力以外の電力会社も値上げをするので、料金価格の上昇によって売り上げが上がることも株価が上がった要因になっています。

目次

東京電力は買いなのか?

東京電力の株価は2019年1月1日時点で653円ですが、僕は買いであると判断しています。

今年の業績もそこそこ安定すると予想でき、東京電力の業績から考えても今の株価はかなり安いです。

経済雑誌のダイアモンド・ザイを見てみると、理論株価では2374円となっています。

これは「成長価値」「利益価値」「資産価値」を総合的に見て理論的に計算した場合の株価を示しています。

経済雑誌の計算した株価だけを見てもどれだけ安いかはハッキリと断定できませんが、PERやPBRといった指数で判断できます。

PERというのは簡単に言えば、企業の稼ぐ能力を示していて株価を一株あたりの純利益で割って算出します。

PBRというのは、株価を一株あたりの純資産で割って算出します。

東京電力のPER4.15倍なので、15倍以下なら割安とされる目安から見てもかなり安いです。

またPBRは0.38倍で、目安とされる1倍よりもかなり低いので割安です。

一般的にPERは15倍が目安になっていますが、業界によっては基準が変わってくるので、同業者である関西電力と中部電力と比べてみます。

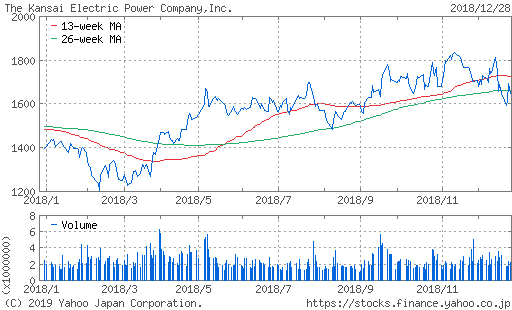

↑こちらは関西電力の2018年の株価推移であり、関西電力も右肩上がりでした。

同じく東証一部上場企業である関西電力の現在の株価は1650円です。一株あたりの配当は50円です。

関西電力のPERは10.53倍でPBRは0.97倍でした。

PERは10.53で東京電力の2.5倍くらいです。そこそこ安いといったところでしょうか。

PBRは0.97倍でギリギリ割安です。

と言っても関西電力は配当利回り3.03パーセントなので無配の東京電力にはない魅力があります。

PERとPBRという指数でみれば東京電力の方がかなり割安ですね。

次に中部電力です。

中部電力も東証一部上場企業です。

↑こちらは中部電力の2018年の株価推移です。普通ですね。

現在の株価は1562円です。

一株あたりの配当は40円で配当利回りは2.56パーセントです。

PERは15.76倍で、普通。PBRは0.66倍で割安です。

中部電力よりも関西電力の方が買いたいですね。

東京電力は同業と比べても安い

関西電力と中部電力と比べても東京電力の株はかなり安いです。

東京電力の株が安い原因はやっぱり原発事故問題が大きいです。

あれだけの事故を起こすと、普通の人であれば東京電力に良い印象を持ちません。

株が買われないのもそういった原因でしょう。いわゆる嫌われ者の不人気株ですね。

関西電力1650円、中部電力1562円、東京電力653円という価格を見ても異常に東京電力の株価が安いです。

北海道電力が760円なので東京電力の株価すごい安い。

沖縄電力は2134円なので意外と株価が高い。

東京電力の株価が安いので、東京電力を買おうって思い人も少なからずいそうな感じがするのですがどうでしょうか。

僕は個人的に一株あたりの株価が安いほうがたくさん株を買えるので好きです。

でも、東京電力は無配当なので配当がない電力会社なんて魅力ないと思う人も多いはずです。

東京電力ももう少しで配当を出すところまで来ています。

僕の予想では3年以内には配当を出すようになると予想しています。

配当が出るようになれば、東京電力の株価がブーストで爆上げですね。

東京電力のビジネスを考えればそこまでクソ企業ではないです。

原発事故というインパクトで嫌われているだけです。

ホントに嫌いならすでに東京電力じゃない他の企業で電力を買いますよね。

多くの人は東京電力と聞くと「ああ、原発のやつね」くらいの印象でしょう。

原発をめぐる問題もまだまだ残っていますが、株価を暴落させるほどの爆弾問題はないと思います。

ちょくちょくどうでもいい問題でヤフーニュースに載るのはめんどくさいですが笑。

東京電力の業績から見ても、株価が2000円を超えていくことは不可能ではないはすです。

元旦の新聞に載っていたのですが、今度銚子沖に洋上風力発電施設で商用運転をすることになりました。

原子力発電所1基分の発電をできる風力発電施設であり、1兆円くらいお金をぶち込むそうです。

原発1基分の「洋上風力発電」計画…海底に土台

東京電力ホールディングスが、国内最大級となる洋上風力発電所の建設を計画していることがわかった。原子力発電1基に相当する100万キロ・ワットを超える発電能力を想定し、千葉県銚子沖などを候補地として念頭に置く。福島第一原発の事故に伴う廃炉や除染などの費用を賄うためにも、世界の潮流となっている再生可能エネルギーの拡大に活路を見いだす。

計画によると、実績が豊富な欧州の洋上風力メーカーと提携し、1兆円規模の事業費を投じ、沖合に1基5000キロ・ワット級の風車を約200基設置する。風車の土台を海底に設置する着床式とする。平均的な家庭で約30万世帯の年間の電力消費を賄える。

発電した電気は、再生エネの普及を目的とした国の制度である固定価格買い取り制度(FIT)を活用し、安定的な収益を確保する。

出典:https://headlines.yahoo.co.jp/hl?a=20190102-00050004-yom-bus_all 読売新聞

新しくいろいろやっていく東京電力をこれからも応援したいと思います。

![]() ←こちらからランキングに戻れます

←こちらからランキングに戻れます